亚州色图 跌没4450亿! 百度集团, 破净

百度的中枢板块—告白业务亚州色图,传来隐忧。

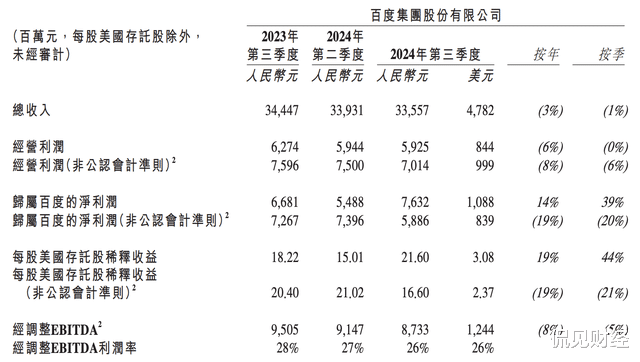

凭据最新财报败露,本年第三季度,百度的在线告白收入同比下滑4%。至此百度告白业务增速依然畅通3个季度下滑,且畅通2个季度出现负增长。

从利润端看,百度第三季度的筹牟利润为59亿元,同比下跌19%。对此,阛阓遴选了“用脚投票”,这份财报清楚本日,百度好意思股股价遭受重挫,盘中最大跌幅超7%。

要是按照百度集团刊行价252港元缱绻,三年时辰百度港股跌幅最初了65%,市值挥发最初了4785亿港元,约合东谈主民币4453亿元。阻隔最新收盘,百度港股的市值仅为2280.6亿港元。

面临一系列隐忧,外资巨头正在发声教诲,纷繁下调了百度的事迹预测及概念价。其中,花旗预测,2024年第四季度,百度中枢告白收入将按年下跌7%,按季跌幅加深;摩根大通也权衡百度2025年经转变每股盈利将大降21%,评级由“超配”降至“中性”,概念价由125好意思元下调32%至85好意思元。

危急的“信号”

近日,百度发布了2024年三季度的事迹叙述。其中败露,叙述期内,百度兑现营收335.57亿元,同比下跌3%。

开首来看,百度的中枢业务——告白。财报败露,本年第三季度,百度的在线告白收入为188亿元,同比下滑4%。至此百度告白业务增速依然畅通3个季度下滑,且畅通2个季度出现负增长。

其次是,百度的AI业务。财报败露,文心大模子日均调用量达到15亿次,相较昨年第四季度的5000万次,大幅增长了30倍,与本年8月的6亿次比较也有150%的增长。智能云业务孝顺营收77亿元,同比增长12%,比较上季度的14%小幅下滑。

另外,被交付厚望的智能驾驶业务——萝卜快跑,同比增速出现了彰着的放缓。财报败露,第三季度,萝卜快跑提供自动驾驶订单988万单,同比增长仅有20%。

值得一提的是亚州色图,本年三季度,爱奇艺的业务发扬号称“晦气”,单季度孝顺营收为72亿元,同比大降10%。举座拉低了百度的营收水平。

从利润端看,百度第三季度的筹牟利润为59亿元,同比下跌19%。

净利润下跌的主要累赘来自豪奇艺。爱奇艺财报败露,其三季度筹牟利润减少了68%为2.4亿元。

但因为公允价值和金钱惩办等加多,导致百度三季度的净利润同比增长14%至76亿元,创出近三年来的新高。

从百度的这份财报来看,除了百度AI业务,其他业务模块乏善可陈,不错说依然“爆雷”。

更值得谨防的是,财报败露,三季度,百度中枢的目田现款流只须24亿元,同比下滑59%,这个畛域仅高于2022年一季度。主要原因在于筹谋现款流下滑,而非成本开支,本体上成本开支反而在逆势平缓。

对此,百度首创东谈主、董事长兼首席实行官李彦宏暗示,“百度中枢第三季度营收发扬平平,反应出咱们在线营销业务的握续疲软,但AI云业务的增长对消了这一影响。文心大模子日益增长的调用量,解说咱们遍及的东谈主工智能智力,正在获取更平日的阛阓招供。”

对此,阛阓遴选了“用脚投票”,这份财报清楚本日,百度好意思股股价遭受重挫,盘中最大跌幅超7%,当日收盘,跌幅仍达5.9%,总市值单日挥发17.97亿好意思元(约合东谈主民币130亿元)。第二天,百度股价再度下挫,盘中最低跌至78.95好意思元,创近两年的新低。阻隔最新收盘,百度好意思股总市值为298.23亿好意思元,约合东谈主民币2160亿元。

拉长周期来看,2024年年头于今,百度好意思股股价累计跌幅已最初28%。据Wind数据败露,百度集团的市净率仅为0.79倍。意味着,百度依然跌成了“破净股”,是互联网大厂中唯独一家破净的中概股。

外资巨头纷繁下调

鬼怪韩剧在线播放筹谋事迹增速放缓的同期,百度三季度的回购畛域也不才滑,仅回购了1.6亿好意思元,料理层解释为因三季度市值反弹而趁势减少。

要知谈,百度的账上并不缺钱,阻隔三季度末,百度中枢的现款+短期投资整个达200亿元,扣掉短永久借款,净现款也有184亿好意思元。

电话会中料理层暗示,四季度市值低了,回购节拍会收复,但并未给出量化的快乐。

鞭策酬报是外资最体恤的中枢重点,这亦然百度好意思股遭受抛售的原因之一。

面临一系列隐忧,外资巨头正在发声教诲,纷繁下调了百度的事迹预测及概念价。

其中,花旗预测,2024年第四季度,百度中枢告白收入将按年下跌7%,按季跌幅加深。同期将来岁第一季度中枢告白营业额预测下调3.1%,由之前预测按年跌3%转变为按年跌6%,并转变支拨预测,因为讨论到较高利润的告白营业额下滑幅度较大,以及与其东谈主工智能转型贪图有关的运营成本和销售用度支拨加多的身分。

花旗对百度好意思股概念价由142好意思元下调至141好意思元,由于估值不高,仍保管“买入”评级,新催化身分可能来自潜在的鞭策酬报战略上调,以及来岁第一季度搜索引擎转型走出谷底的影响。

与此同期,摩根大通也权衡百度2025年经转变每股盈利将大降21%,比《彭博》玄虚预期再低17%,评级由“超配”降至“中性”,概念价由125好意思元下调32%至85好意思元。

摩根大通以为,固然预期百度中枢告白营收增长缓缓将于来岁第一季度触底,随后将按季提速,但以为现在收复表率难以揣测,下行风险难以消退。另一方面,讨论到交易银行入款以及交易银行和其他金融机构刊行的期限最初一年的答理家具,百度的净现款其市值的84%,意味着,2025年除现款外的市盈率仅为两倍。

摩根大通称,鉴于公司每年向鞭策提供10亿好意思元成本酬报的历史老例亚州色图,以为刻下股价的下行空间有限。