国产 女同 东方大国的长途自救!

年底了国产 女同,有必要对一年的经济运势、战术等等作念个回归。

其实就算到了今天,许多东说念主还对脚下国内的宏不雅问题看不太清,咱们就来持重的拆解一下国内经济近况,从现存问题、处置目的,和畴昔走势三个方面进行分析。

1

此刻,咱们经济的主要问题是什么?

这一轮国内经济下行,起于2021年下半年,握续到今天,还是整整三年。

是以到此刻,经济的中枢问题,其实还是扩张成三大负向螺旋的重叠下行。

这三大负向螺旋,相互交汇、相互影响,起到了很强的共抖擞用。

第一负向螺旋:经济下行+预期走弱,导致社会钞票加重缩水。

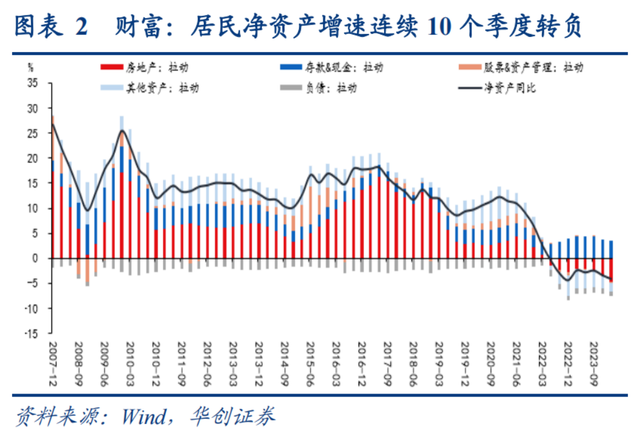

刘副总理说过,中国的家庭钞票,有60%是绑定在房地产上的,这和好意思国60%的家庭钞票绑定在股市身上正值违抗。

关联词以前几年,国内楼市和股市同频下行,导致国内住户净资产还是相接10个季度为负增长。

与之相对应的是,房企净资产还是相接3年负增长,房企新开工面积还是有统计以来最低,以致低于18年前的2006年。

说来说去,住户净资产折损,依然是最中枢的问题,是通盘问题的根问题。

一切其他问题、糜掷、投资、CPI、PPI等等都是在这个问题上的延展。

第二负向螺旋:经济下行+钞票缩水,又加重预期走弱。

平庸点说,便是信心负向螺旋。

这个负向,是上头第一负向的成果,它进一步带来的是,

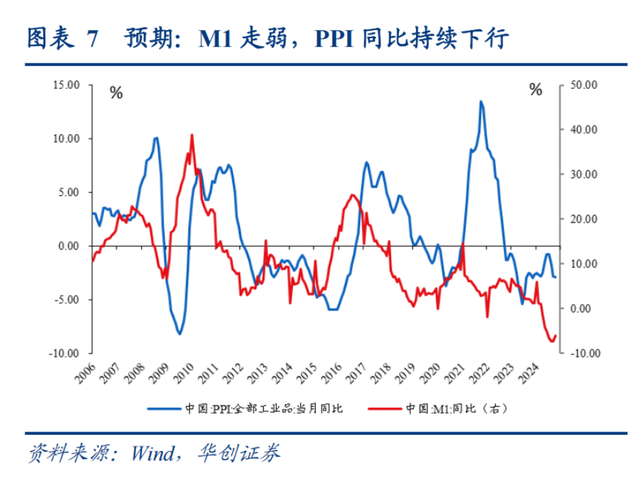

CPI一齐走低,反应住户预期握续走弱

PPI一齐走低,反应企业预期握续走弱

M1大幅走低,反应社会合座预期握续走弱

vpswindows在线播放股市阻挡震憾下行,反应本钱预期握续走弱

M1是社会手顶用来投资和糜掷的货币总数,随时可拿来用,随时恭候契机发轫。

是以,是社会信心的最奏凯反应。当信心不实时,就会将这些手边的资金进行定存三年五年吃储蓄利息,大约买始终国债。

总之,便是怎么安全怎么来。

PPI是糜掷的前置,当企业预期强,就会加大出产,会带动加大采购,上游材料需求就焕发,价钱就会贵,PPI就会走高。

反之,企业预期越弱,采购越少,材料价钱就会越低廉,便是PPI一齐走低。

是以,M1是社会信心的反应;PPI则是企业内容在怎么作念。

第三负向螺旋:钞票缩水+预期走弱,又加重经济下行。

第一负向螺旋+第二负向螺旋,导致了第三负向螺旋。

最终三个负向螺旋相互影响、相互交汇,加快了经济下行。

直白说,糜掷沮丧,影响社零大幅度下滑;投资沮丧,影响地点财政大幅度下滑;社会储蓄大增,导致货币千里淀、活力不及,无法带动经济增长。

回归一下便是,当这三个负向螺旋形成共振,就酿成了制约效应。

经济下行→钞票缩水→预期不及→经济更下行→钞票加大缩水→预期愈加不及……

是以,这三个负向螺旋便是咱们现在最主要的问题。

2

那么,从战术角度讲,如那边置这些问题呢?

从现存战术梳理,救市战术的中枢指向是定点排雷,收拢中枢要道,一个个破解,是以咱们会看到:

第一、针对房价——止跌回稳。

这一次地产救市和2015年同样,战术中枢都在于去库存。

2015年继承的目的是加价去库存,临了量价皆升,拉动了经济增长了5年傍边。临了房地产占GDP的比重,也从2014年的13%,飞腾到2018年的14.5%。

关联词这一次,这个目的无论用了,因为住户杠杆还是加到了64%傍边。

是以,这一次的中枢载体,是财政。

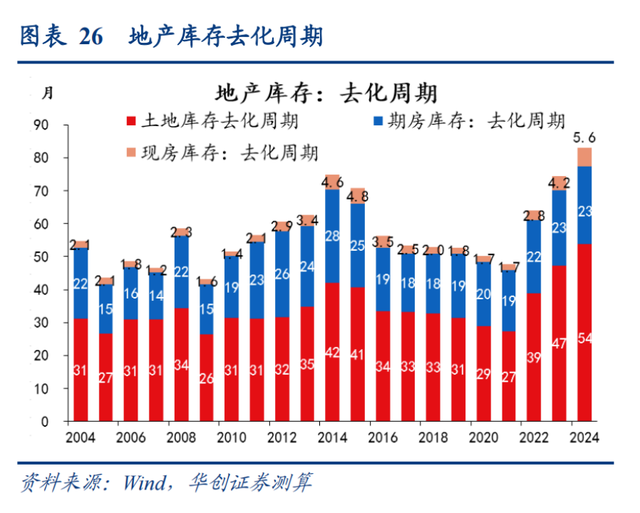

具体目的为:已售未请托(保交楼)+未开工地皮(地皮收储)+已开工未销售(商品房收储),三者同步进行。

这其中,不含保交楼面积,按照已拍地、未出售的合座库存来算,国内楼市的合座库存有56亿平常米。

圮绝看,纯地皮库存36.6亿平,期房15.8亿平,现房3.8亿平。

上一次是2016年10月初始调控,房住不炒,预示着上一轮去库存截至。

是以,按照2016年10月的库存数据为准,要达到这个次序,需要的资金额度是:1.4万亿(现房消化)、4.3万亿(现房+期房合座消化)。

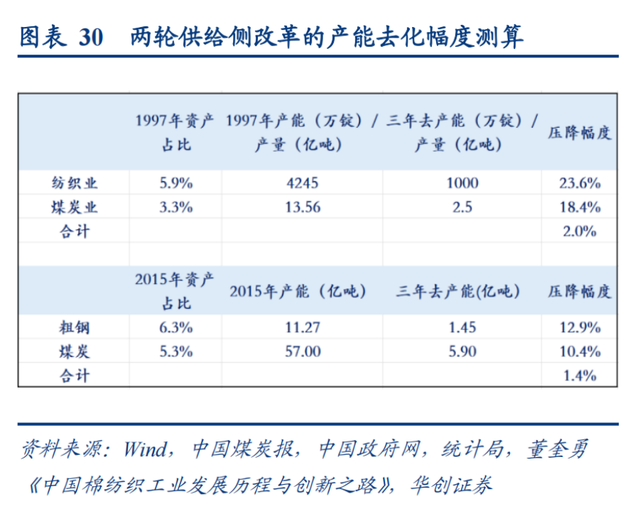

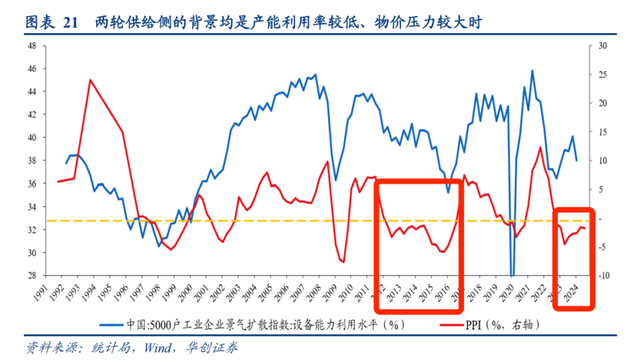

第二、针对PPI——加大去产能。

上一波PPI握续负增长,是2012年到2016年,长达四年,历时也最长。

临了的战术决议是,供给侧修订。

这亦然2015年东说念主民日报连发五篇巨擘东说念主士访谈的由来。从此之后,排山压卵的三去一降一补通顺就初始了。

那一次去产能,煤炭和钢铁成为去产能重心。说白了便是硬淘汰。

而本轮PPI负增长是从2022年10月初始,还是满两年。

本次去产能,依然针对高能效、呆板效的工业品,也便是所谓产能多余重灾地。

从2022到2024年,战术层连出三大指向性文献,通过淘汰过期,进步进入次序,进行硬压缩。

这少许,我会写一篇专稿,拆解国内产能周期和产能多余。

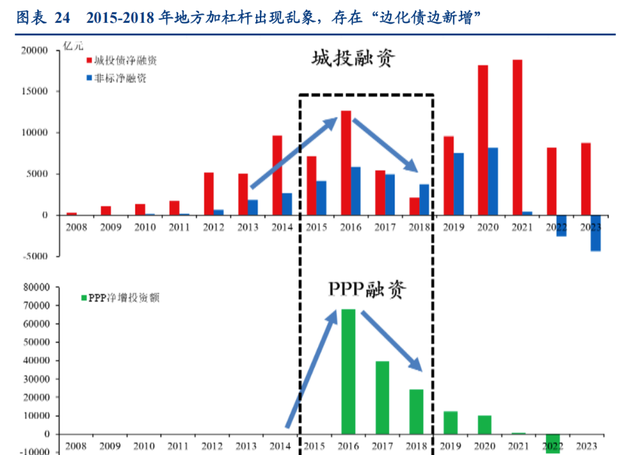

第三、针对地点化债,财政不时托底。

上一轮化解地点债,是2015年到2018年,4年内财政部共干预12.2万亿。

这亦然迄今为止国内最大的一轮化债安排。

但上一轮化债,有一个显贵的时弊,便是财政规律莫得制约。

这就导致了一种成果是,临了导致一边化债,一边加杠杆。

最终,大都的表内欠债,改动到了表外。

统计数据清楚,单单是城投债的额度,在2022年就堆积了高达65万亿。

这些欠债,在两年前际遇了疫情,重叠经济下行,和房产危急。临了导致轮回断裂,风险迟缓浮出水面,导致了脚下的第二波化债。

本次亦然12万亿的化债额度。

但和上一次不同的是,此次财政规律畸形严格,财政部长的原话是,零容忍、隐形债务新增一齐查处一齐、问责一齐。

回归一下,以上战术便是本次战术便是的基本想路框架。

房地产和地点债,都还是在近两个月内下达兑现。

瞻望下个月最重要的中央经济会议,也仅仅在这个框架基础上作念补充和强化。

这也将成为来岁经济战术的基本框架。

3

以下几个信号,不错看成念咱们判断经济是否好转的信号。

说别的太复杂,专家也不一定感兴趣兴趣,是以,只需要关爱几个中枢信号就不错了。

第一个便是M1增速。

所谓的救市,便是通过战术刺激,激勉市场活力,最终让处在市场最终局的糜掷和投资进步。

在这个传导链条中,M1是其中的环节设施。

是以,M1的增速至极重要。

上个月,也便是10月份,M1的增速是-6.1%,这是经济不时颓废的最奏凯征象。

M1=M0+单元活期入款,也不错剖析为社会=上手边随时可用的流动资金的总数。

绵薄剖析便是,社会信心强,M1就会增多。因为社会需要投资、需要糜掷等等,无论需如果啥,但都需要大都的随时可用资金。

但如果信心弱,就会定存、买始终国债,怎么安全怎么来。

是以,M1的变动不错作为容易剖析的一个很重要的信号。

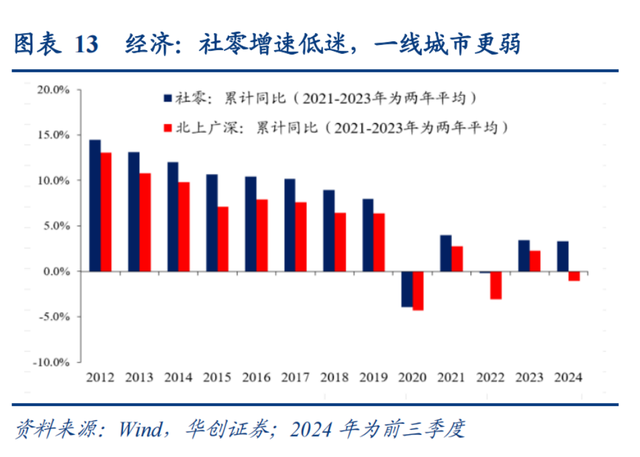

第二个便是社零增速。

社零的全称是社会糜掷品零卖总数。

它反应的社会合座糜掷近况。

往小了说,你买杯奶茶、抖音看直播买个化妆品、市集买件衣着;往大了说,你买个房、买个车,这些都是司帐入到社零的统计策动中。

前三个季度,国内社零增速只须3.3%,低于GDP的增速。这意味着合座社会糜掷需求处于很低的状况。

直白点说,通盘社会都处在低理想的状况。

咱们也就不错凭证此判断经济终局活力依然不及。

是以,社零增速便是咱们不雅察社会糜掷活力的重要策动。

4

临了再回归一下。

始终看,因为刺激经济和转型经济的具体需求,咱们将处在一个始终的低利率,和始终的宽财政环境中。

中期看,国内对楼市、股市、产业的基本救市框架还是详情。

短期看,因为好意思国大选,导致好意思元资产进一步走强,是以,下一步咱们将再行堕入保房价,如故保汇率的两难遴荐中。但很彰着,下一步房价更重要,汇率将刻意贬值。

不错详情的是,国内资产在畴昔四五年国产 女同,都将处在一个低收益状况。